■赵菁 中国经济时报记者 刘慧

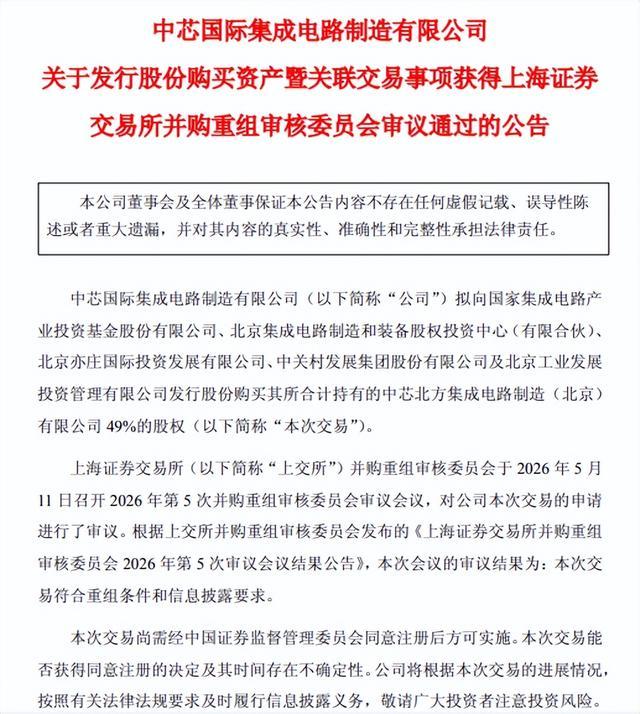

2026年5月11日,国内半导体行业迎来里程碑事件——中芯国际收购控股子公司中芯北方49%股权的百亿级重大并购案正式获批。

中芯北方是中芯国际2013年成立的控股子公司,控股13年间产能与业绩稳步提升。2025年实现营收130亿元、净利润22亿元。此次收购交易对价最终敲定406亿元。本次交易采用纯股份支付方式,中芯国际将以零现金成本,将这家年盈利22亿元的核心子公司完全纳入麾下。

此次收购,是中芯国际产能从“扩张”走向“整合”的关键一步,也是国内半导体产业从“做大”到“做强”的缩影,不仅重塑国内晶圆代工产业格局,更一举刷新了科创板、国产半导体代工行业多项历史纪录,同时开创多地上市红筹企业资本运作新范式。

01

仅8个月406亿元并购获批!中芯北方正式成为全资子公司

这场备受瞩目的收购,从筹划到落地仅8个月时间。

2025年8月,中芯国际首次披露计划发行A股收购中芯北方49%股权,同年9月发布交易预案,12月敲定406.01亿元的最终交易对价。

进入2026年,审核节奏全面提速:2月上交所受理申请,3月完成首轮审核问询回复,5月11日顺利过会,从受理到获批仅用75天。

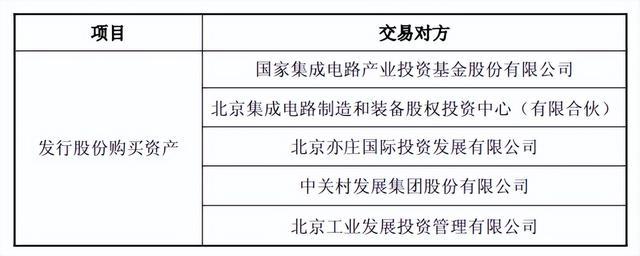

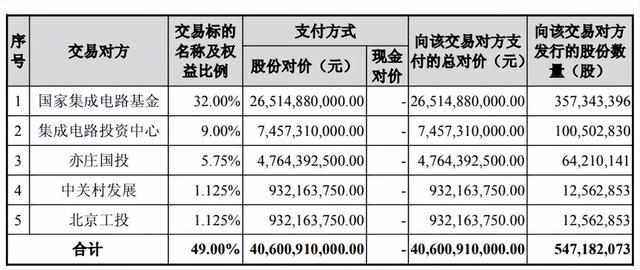

中芯北方此前是中芯国际持股51%的控股子公司,此次收购剩余49%股权,交易对手方均为国资背景机构,包括国家集成电路产业投资基金(持股32%)、北京集成电路制造和装备股权投资中心(持股9%)、北京亦庄国际投资发展有限公司(持股5.75%)、中关村发展集团股份有限公司(持股1.125%)、北京工业发展投资管理有限公司(持股1.125%)。

交易完成后,中芯国际对中芯北方的持股比例将从51%提升至100%,这家被控股13年的核心子公司正式进入全资管理阶段。

按交易方案测算,中芯北方100%股权评估值达828.59亿元,评估增值率98.19%;中芯国际以74.20元/股的价格,发行约5.47亿股支付对价。其中,国家集成电路基金将获3.57亿股(对应265.15亿元),集成电路投资中心获1亿股(对应74.57亿元)。

中国人民大学金融学教授、国际并购与投资研究所所长汪昌云对中国经济时报记者表示,在新一轮科技革命和产业变革浪潮中,AI和算力行业处于核心引擎和战略底座的地位,相关行业上市公司估值处在较高的水平。中芯国际作为国内晶圆代工行业的一家代表性公司,广受境内外投资者青睐,而且A股二级市场价格较H股也存在较高溢价。以A股股份作为对价,相当于中芯国际利用自身较高的A股估值倍数进行收购,对中芯国际而言在财务上是十分合算的。

作为本次收购的核心标的,中芯北方是国内核心的12英寸高端晶圆代工基地。2013年为承接中芯国际二期项目、扩大12英寸产能,中芯国际联合北京国资平台共同成立中芯北方。公司设立之初,中芯北方注册资本为12亿美元,后续增资至48亿美元,是中芯国际产能布局的核心载体。

全资收购后,中芯国际将进一步优化资产结构、破除合资治理壁垒,推动技术、供应链、客户资源深度协同,全面提升运营效率与核心竞争力。

作为本次交易的上市公司主体,中芯国际是全球领先、中国大陆规模最大的集成电路晶圆代工龙头企业,同时为沪港两地上市的红筹企业。公司主营8英寸、12英寸晶圆代工业务,布局全梯度制程工艺,同时搭建一站式集成电路生态服务体系,是国内半导体国产化的核心力量。

02

不花一分现金,靠“换股”撬动406亿元并购

控股13年,为何中芯国际此时全资拿下中芯北方?核心答案藏在“治理效率”与“盈利增厚”两大诉求里。

此前,中芯北方虽为控股子公司,但产能调整、重大经营决策、融资等关键事项,均需多方股东协商。全资收购后,中芯国际可实现高效决策、快速执行,大幅简化治理程序。

更直接的价值来自业绩增厚。

近年来,中芯北方盈利能力持续攀升:2023年至2025 年营收分别为115.76亿元、129.79亿元、130.77亿元,同期净利润分别为5.85亿元、16.82亿元、22.2亿元,增长势头强劲。

此前中芯国际仅能按51%股权分享收益,全资收购后,中芯北方的全部利润将并入报表。交银国际此前预测,收购中芯北方或增厚中芯国际2026年归母净利润超1.2亿美元(约8.15亿元人民币)。

财务数据显示,2023年至2025年,中芯国际营收稳步增长,分别为452.5亿元、577.96亿元、673.23亿元;归母净利润略有波动,分别为48.23亿元、36.99亿元、50.41亿元。

而这场百亿级并购最亮眼的创新,当属全程零现金支付、全额股份置换——不掏一分钱现金,也不募集配套资金,仅凭发行股份就撬动406亿交易,堪称半导体行业轻量化资本运作的典范,具备多重核心优势。

首先,这一模式精准契合晶圆代工行业的“烧钱” 特性,全额股份支付极大缓解了上市公司现金流压力。集成电路晶圆代工属于资本密集型行业,产线建设、设备采购、技术研发均需要持续巨额的投入,现金流是企业扩产与技术迭代的核心保障。

零现金收购,让中芯国际无需一次性拿出百亿资金,把宝贵的现金流全部留在手上,可全力投入先进制程研发、产能扩建与供应链优化,有效规避大额现金支出带来的财务压力。

汪昌云对中国经济时报记者表示,中芯国际近两年的投资支出较大,2025年全年投资活动现金流净额为负值,在此背景下,现金收购受到公司的流动性约束。通过纯换股方式,上市公司可在不增加大规模现金支出的情况下实现全资控股,避免因大规模现金收购导致的流动性压力。

这一模式在行业内已有先例:此前,华虹公司宣布作价82.68亿元收购华力微97.5%股权;澜起科技18亿美元收购英特尔内存业务,均采用纯股份支付方案。

复旦大学国际金融学院执行院长钱军此前在接受媒体采访时称,发行股票收购是一种“双方利益绑定、风险分担的机制”,既向外界传递了正向信号,又节约了现金,因为“现金对成长型企业是非常宝贵的资产,可以用到其他更需要用现金的地方”。钱军同时评论称,通过行业的整合,能够“把更高质量的资产集中到有经营能力、有价值创造能力的上市公司手中”。

其次,股权置换模式也实现了产业资本的深度绑定。

本次交易对手涵盖国家集成电路大基金、北京地方国资平台等核心产业资本。通过股份置换,中芯北方原有国资股东将直接转为中芯国际直接股东。股份锁定12个月,既稳定了上市公司股权结构,更实现了产业资本与龙头企业的深度捆绑,后续可持续依托国资资源,在产能落地、技术攻关、政策对接上获得支持。

从行业逻辑看,“合资共建产能,成熟后少数权益上翻”是国内晶圆制造的成熟路径,沪硅产业、芯联集成此前均有类似操作。

中芯国际相关负责人表示,中芯北方成立之初,全球晶圆代工行业正处于产能加速扩张周期,合资建厂能提高自有资金投入效率、快速解决国内产能缺口,助力产业发展。如今这一阶段性目标已基本完成,合资方退出,符合产业投资阶段性扶持、市场化退出的常规逻辑,契合各方长远利益。

汪昌云对中国经济时报记者分析,这一模式国资产业基金打造了“投资—上市—退出”的资本闭环。国有产业资本通过本次交易,将其持有的中芯北方股权转换为A股上市公司流通股,完成了从“技术孵化”“产业投资”到“资本市场退出”的完整闭环。对于上市公司来说,避免了巨额现金流出,完成了核心资产的利润全额并表,增厚归母净利润与每股收益。而对于交易对手来说,实现了从非流动私募股权到高流动性A股的转换,保留了长期战略参与权,分享中芯国际未来的成长红利。

“此外,从战略层面上看,各股东方在半导体设计(中关村发展)和制造(亦庄国投)等领域拥有产业资源。它们成为中芯国际的直接股东后,有助于其打通产业链上下游,并在资本层面探索更深度的业务合作。从市场层面,也有助于提振市场信心,增强市场对公司价值的长期认同。”汪昌云提到。

03

创下科创板史上最大规模交易

有可能加速半导体行业并购浪潮

这场406亿元并购,不仅是中芯国际的关键一步,更创下三大行业纪录,成为科创板与国产半导体产业整合的经典案例。

本次交易成为科创板设立以来规模最大的发行股份购买资产交易。

上交所数据显示,自2024年6月“科创板八条”发布以来,科创板累计新增产业并购200余单,已披露交易金额超1060亿元;其中56单涉及重大资产重组或发行股份购买资产,交易数量超“科创板八条”发布前各年之和。

2024年6月,芯联集成宣布收购芯联越州72.33%股权,作价58.97亿元。2025年5月,沪硅产业宣布收购新昇晶投等三家子公司少数股权,作价70.4亿元。同年12月,华虹公司以发行股份的方式收购华力微97.5%的股权,作价82.68亿元,目前尚处于审核阶段。

而在2025年6月,A股上市公司中科曙光与科创板上市公司海光信息宣布战略重组,海光信息为吸收合并方,中科曙光为被吸收合并方,这一重大资产重组交易价格达1159.67亿元,备受市场关注。但在2025年12月,双方宣布计划终止。

此次406.01亿元的交易体量,刷新了科创板纯股份支付购资交易的历史纪录。

汪昌云对中国经济时报记者表示,此次收购有可能加速半导体行业并购浪潮,推动上市公司质量提升。此次审批的标杆效应已经显现,科创板半导体整合已进入“快车道”,中微股份、华虹公司等头部企业的并购重组相继受理或过会。随着这些重组方案的逐步落地,科创板服务新质生产力发展的功能将更加凸显,为国产半导体产业链的自主可控筑牢根基。

本次交易登顶国产晶圆代工行业历史金额最大并购案。截至目前,在国内晶圆代工并购案中,百亿级全资收购核心子公司尚属首次。此次整合,有助于中芯国际大幅提升12英寸晶圆产能统筹能力,助力国产半导体供应链自主可控。汪昌云表示,此次收购有望“推动成熟制程产能集中化,重塑行业竞争格局”。

此外,中芯国际作为沪港两地上市的红筹企业,本次交易也是科创板首单多地上市红筹公司发行股份购买资产案例,为后续同类企业资本运作提供了可复制的标杆。汪昌云指出,作为红筹企业发行股份购买资产的破冰案例,该交易验证了红筹架构下A股股本支付、跨境法律衔接及信息披露等关键环节的可行性,为其他多地上市的红筹企业回归A股进行产业并购打通了制度通道。

从“产能扩张”向“产能整合”,此次406亿级并购落地,是中芯国际的关键一步。随着此次获批,这场备受市场关注的百亿级并购只差注册的“临门一脚”。

针对中芯国际此次406亿元收购中芯北方相关事宜,中国经济时报记者曾向公司发送采访函,截至记者发稿日,中芯国际尚未回复。

接下来,交割完成后的故事更值得期待:拿下这一估值溢价近一倍的标的后,中芯国际产业链协同如何深化?核心技术研发能否加速?国产集成电路产业能否借此再上一个台阶?

答案也许不会太远。

卓信宝配资官网提示:文章来自网络,不代表本站观点。